Esses segmentos são uns dos mais conhecidos no Mercado de Fundos Imobiliários. Mas como vem sendo o desempenho deles nos últimos anos? Quais são suas perspectivas para o futuro?

Este conteúdo abordará melhor esses assuntos.

O mercado imobiliário é cíclico e composto por 4 momentos. De forma resumida, são eles:

Nesse sentido, as Lajes Corporativas também se enquadram nesse Ciclo, uma vez que estão diretamente relacionadas com o Mercado Imobiliário.

Inclusive, no período entre 2014 e 2017, os edifícios comerciais tiveram um momento de baixa no mercado imobiliário, que foi intensificado pelo grande volume de entrega de novos empreendimentos.

Já entre 2017 e 2019 , foi observado um aumento na taxa de ocupação por imóveis de maior qualidade (triple A e AA), principalmente na cidade de São Paulo. Isso ficou conhecido como flight to quality, no qual muitas empresas migraram de edifícios de padrão inferior – Classe B ou A – para os AA ou AAA, por causa do aumento de oferta desses ativos.

Apesar do que foi apresentado acima, a pandemia do Covid-19 retraiu esse movimento de demanda por Lajes Corporativas. Principalmente por causa das medidas restritivas impostas para amenizar o contágio do vírus. Assim, muitas empresas adotaram o home office, o que acarretou entregas de imóveis para seus proprietários.

Isso pode ser observado pela taxa de vacância de imóveis de alto padrão em São Paulo, que subiu para 23,6% em 2021. Essa taxa vem aumentando nos últimos 2 anos, visto que saiu de, aproximadamente, 16,1% em 2019 e aumentou em torno de 4,7% em 2020, atingindo 20,8%.

A despeito disso, a “Cushman & Wakefield” divulgou que em São Paulo, ao longo do 2T21, foi levantado uma absorção líquida negativa de -18,1 mil m², decorrente do novo estoque de quase 80 mil m² entregues e da entrega de áreas ocupadas devido à dinâmica do modelo híbrido.

Apesar de continuar apresentando absorções líquidas negativas, existem novas e expressivas locações sendo transacionadas, mostrando que o mercado continua atrativo e se recuperando gradualmente.

Isso pode ser observado pelo preço pedido em imóveis da Faria Lima – local onde muitas gestoras de FIIs possuem ativos -, que registraram um aumento de R$ 1,24/m².

O segmento de shopping centers passou por um momento conturbado entre 2015 e 2018, visto que apresentaram um aumento significativo na taxa de vacância e inadimplência de suas lojas.

Nesse sentido, foi necessário que esse modelo de negócio se reinventasse.

Essa mudança foi significativa entre 2018 e abril de 2020, já que os shopping centers passaram de centros de compras funcionais a empreendimentos multifuncionais que buscam gerar conveniência ao consumidor com opção de novas modalidades de compra, como o drive-thru.

Dessa forma, os shoppings começaram a se transformar em uma opção de segurança e lazer, atendendo um novo perfil de consumidor, que busca cada vez mais uma cadeia integrada, eficiente e que gere interações em troca de experiências com aquilo que consome.

Não é novidade para ninguém que o setor de shopping centers foi muito impactado pelas medidas restritivas do Covid-19.

O avanço do e-commerce veio como uma alternativa de compras para muitos consumidores durante a pandemia.

É por esse motivo que muitas administradoras de shopping centers aceleraram a transformação digital de seus empreendimentos, com as soluções de aplicativos e sites em conjunto com delivery.

Nesse sentido, é plausível imaginar que os shopping centers comecem a funcionar como centros de distribuição de varejistas, pontos de coleta, de troca e de devolução.

No mês de junho, os estados e municípios começaram a flexibilizar sua restrições, por consequência do avanço da vacinação.

Com isso, foi observado um forte movimento em todo o país, impulsionado principalmente pelo Dia dos Namorados, que apresentou um desempenho mais forte que em 2019, em termos de tráfego de veículos e vendas.

Isso pode ser um indicativo de demanda represada, que tem o retorno da vida normal como gatilho de destrava.

Por fim, ainda que o cenário final não esteja propício, é esperado que o setor inaugure 13 novos shoppings em 2021. Isso mostra a força do setor e sua resiliência de longo prazo.

Para entender os impactos que a pandemia gerou nos FIIs de Shopping, vamos analisar o levantamento abaixo.

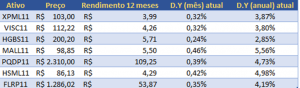

Na primeira tabela, temos os rendimentos de 7 FIIs nos últimos 12 meses calculados sobre a cota de fechamento do dia 28/07/21, com seus respectivos Dividend Yield mensal e anual.

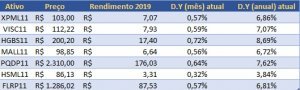

Já na segunda tabela, temos os mesmos FIIs. Mas considerando os rendimentos pagos em 2019.

Dessa forma, temos os respectivos Dividend Yield mensal e anual, também calculados sobre a cota de fechamento do dia 28/07/21.

Agora, vamos imaginar que a economia está retomada, pós vacinação. Este é um cenário semelhante à 2019.

Ao considerar isso, pela segunda tabela pode-se perceber que os dividendos pagos por esses Fundos serão consideravelmente maior.

Em uma média dos 7 fundos, este aumento será de, aproximadamente, 69,94%.

Isso representa uma oportunidade de upside para os Fundos Imobiliários de Shoppings, dado os preços atuais.

Entretanto, é importante lembrar que isso é meramente ilustrativo. Logo, tem apenas o intuito de mostrar como os FIIs de Shopping poderiam reagir com a retomada da economia e como seus cotistas seriam impactados.

Leia também:

Graduando em Economia com especialização em finanças pela UFMG. Sou um verdadeiro entusiasta do Mercado de Capitais, principalmente quando se trata de Fundos Imobiliários.