Os planos de previdência são vendidos sob dois formatos: o PGBL e o VGBL. Muitas pessoas podem ficar arrepiadas só de ouvir essas siglas. Isso porque muitos bancos “empurram” planos de previdência privada para seus clientes. No entanto, a verdade é que eles nem sempre fazem o estudo correto para enquadrá-lo no plano mais adequado para você. Por isso, essas pessoas ficam descontentes e acabam saindo por aí falando mal de previdência privada. Mas a realidade é que quando bem-feita, quando você faz um plano previdenciário que realmente combina com o seu perfil, você pode se beneficiar muito com ele. Um desses benefícios é a economia de imposto de renda, e nesse texto te ensinarei exatamente porque ocorre essa economia e como obtê-la.

Vamos começar mostrando como o VGBL Progressivo pode te ajudar a economizar em seu imposto de renda. Primeiramente, é importante que você saiba um pouco sobre previdência privada e os tipos disponíveis no mercado. Por isso, caso você queira relembrar ou aprender sobre isso, aconselho que leia nosso texto sobre esse tema primeiro.

Bom, os planos VGBL são mais indicados para as pessoas que realizam a declaração do IR pelo modelo simplificado. E ele pode oferecer ainda mais benefícios para profissionais que são isentos, ou seja, que seus rendimentos não são tributáveis. Existem vários profissionais desse tipo como: sócio de microempresa ou empresa de pequeno porte sem pró-labore; profissionais liberais como advogados e contadores; médicos que recebem por PJ (pessoa jurídica), entre outros.

Ok, agora você já sabe que profissionais isentos podem obter benefícios fiscais através da previdência privada, mas a grande questão é “como isso ocorre? Onde está, de fato, a economia?”

O rendimento de um VGBL é “obtido” quando a gente faz um resgate total ou parcial do plano de previdência. Esse rendimento é tributado na fonte em 15%.

Na declaração anual de IR, esse rendimento somará na base de cálculo dos rendimentos tributáveis. Ora, se você não tem rendimento tributável, essa base de cálculo será composta quase que unicamente pelo lucro do VGBL.

E é aí que entra o X da questão!

Se o lucro do VGBL não ultrapassar 22 mil naquele ano, você entrara na faixa isenta de IR. Nesse caso, a União terá que ressarcir os 15% de IR que foram retidos na fonte.

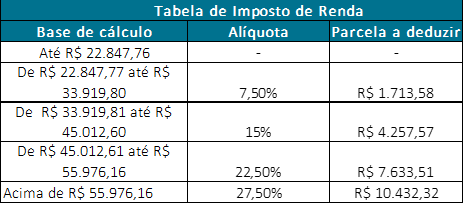

Caso o resgate que você deseja realizar exceda R$ 22.847,76 (tabela de IR de hoje) você terá que pagar IR. Nesse caso, a alíquota será de acordo com o valor do resgate seguindo a tabela abaixo.

Para ficar mais fácil de entender te darei um exemplo:

Digamos que você, profissional liberal que recebe 100% de sua renda através de PJ, aplicou um capital de R$ 50.000,00 VGBL (progressivo) e que em 2019 você resgatou R$ 60.000,00, sendo que 50 mil é capital, e 10 mil é lucro.

No momento do resgate, a seguradora irá reter R$ 1.500,00 (15% de R$ 10.000,00). Porém, na declaração de imposto de renda de 2020, você lançará o ganho com esse VGBL em um campo específico da sua declaração e o sistema da receita verificará que esses R$10.000,00 foram os únicos ganhos tributáveis que você teve em 2018.

Ao olhar na tabela acima, vemos que essa situação se enquadra na faixa isenta. Como você já pagou R$ 1.500,00 na fonte, conseguirá o ressarcimento desse valor.

Talvez você esteja se questionando: “e se o lucro do seu VGBL for superior aos R$ 22.847,76? Você pagará IR e já não terá tanto benefício assim”. Mas, há uma forma de não pagar esse imposto.

Se você tem um VGBL nas condições acima e o lucro dele já está passando da faixa isenta, faça o resgate e logo em seguida uma nova aplicação! Com isso, você “limpará” o IR sobre aquele lucro e iniciará um VGBL com um capital maior.

Concluindo todo o raciocínio, quem se encontra no perfil de investidor que descrevemos no início do texto pode ter investimentos no mercado financeiro totalmente isentos de IR!

Na XP investimentos, por exemplo, você pode conseguir VGBLs com rendimentos de

Cuidado com os planos que o banco te oferece, muitas vezes eles apresentam rendimentos muito mais baixos com o mesmo nível de risco.

Os PGBLs são alvo de inúmeras críticas por diversos investidores. Isso acontece porque muitos descobrem só no momento do resgate que nesse tipo de investimento o IR incide sobre o capital + rendimentos e não somente sobre os rendimentos. Se o investidor não se encontrar no perfil correto de uso desse tipo de investimento, ele com certeza se sentirá lesado e enganado.

Mas afinal, quem deve usar o PGBL?

Profissionais com base de cálculo tributável de IR (funcionários públicos, assalariados da CLT etc.) e que realizam declaração de IR completa.

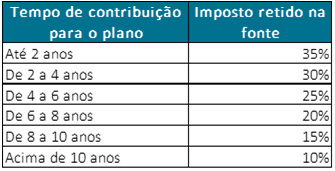

Um PGBL progressivo pode trazer um ganho, porém, o ganho substancial encontra-se no PGBL regressivo (aquele em que o IR reduz com o tempo).

Veja a tabela regressiva abaixo:

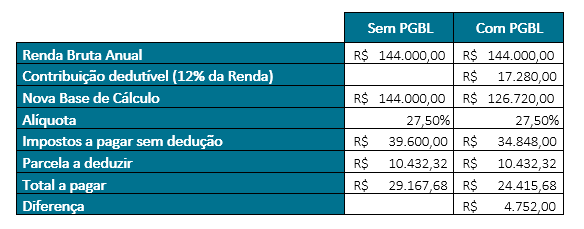

Digamos que você é um profissional assalariado da CLT, que ganha R$12.000,00 por mês (R$ 144.000,00 por ano) e investiu 12% da sua renda (que é o limite legal) em um PGBL, o valor de R$ 17.280,00 (144.000 x 12%). Digamos ainda que você faz uso da declaração completa do IR (quando a soma total das suas deduções passa do limite de R$ 16.754,34 é melhor fazer a declaração completa).

A grosso modo, se você investiu R$ 17.280,00 em um PGBL, você ganha o direito de reduzir sua base de cálculo nesse valor.

Assim, como você está na alíquota de 27,5% (conforme mostrado na tabela de imposto de renda apresentada anteriormente), essa redução trará um ressarcimento imediato na sua declaração (seja por menor pagamento de IR, ou por maior restituição) de 27,5% em cima dos R$ 17.280,00, dando um total de R$ 4.752,00.

Ou seja, os aportes no PGBL reduzem a sua base de cálculo de IR, e trazem um ganho imediato. Nas condições acima esse ganho é de 27,5% sobre o valor do aporte.

No entanto, é interessante realizar o resgate somente quando um bom tempo já se passou, digamos 10 anos. Nesse caso, a alíquota de IR será de 10%, muito menor do que o seu ganho! Quanto menor for a alíquota melhor será para você.

Resumindo, o seu ganho imediato foi de 27,5% sobre o aporte; sendo que o ganho pode ser reinvestido e aplicado a juros sobre juros. A sua “perda” será de 10% sobre o valor do aporte + juros; gerando um ganho efetivo de 17,5% sobre o valor alocado em PGBL.

Para saber outros benefícios de um plano de previdência privada, clique aqui.

Você já viu que ter um plano de previdência privada que se encaixe em seu perfil pode fazer com que você economize bastante dinheiro, pagando menos IR. Mas talvez você não esteja tão seguro sobre qual plano é o ideal para você e por isso nós podemos te ajudar.

Oferecemos assessoria gratuita e possuímos uma equipe de especialistas que poderá te ajudar a entender qual o seu perfil e qual plano previdenciário gerará mais benefícios para você.

Para obter esse benefício basta deixar seus dados conosco e entraremos em contato. Lembre-se que ao contratar um plano de previdência privada adequado, estará fazendo um grande investimento para o seu futuro.

Luana Dennis é analista de conteúdos da WeInvest. Como uma grande entusiasta das transformações que a educação financeira e o investimento inteligente e estratégico podem trazer na vida das pessoas ela visa sempre acompanhar de perto o mercado financeiro para produzir conteúdos de alto padrão.