CRI e CRA: Por que as pessoas têm apostado tanto nesses títulos? Com a taxa de juros no menor patamar já visto e a concessão de crédito pelo BNDS cada vez mais restrita, as grandes empresas passaram a mudar um pouco a forma como costumavam adquirir crédito, e os investidores mudaram a forma como investem.

Essas mudanças aumentaram significativamente a emissão de crédito privado. Para saber mais detalhes sobre isso e saber sobre duas formas de crédito privado, CRI e CRA, que está ganhando cada vez mais espaço no mercado, continue comigo. Você descobrirá quais são as vantagens e desvantagens desses títulos e como você pode investir neles.

Os CRIs e CRAs são certificados de recebíveis, o primeiro, imobiliário, e o segundo, do agronegócio.

Ok, mas o que exatamente isso significa?

Bom, eles funcionam da seguinte forma: imagine que um credor resolva antecipar o recebimento mensal dos pagamentos firmados no momento da operação. Ele procurará uma companhia securitizadora, que comprará o crédito e pagará o valor à vista, estruturando a operação, CRI ou CRA (dependendo do ramo de atuação da empresa que solicitou o crédito).

Esses títulos são então adquiridos por investidores, que recebem os pagamentos conforme o fluxo de recebíveis for ocorrendo.

Talvez, ao ler sobre os CRIs e CRAs você tenha se lembrado das LCIs e LCAs. De fato, esses tipos de investimentos têm muito em comum. No entanto, podemos destacar algumas diferenças relevantes.

LCI e LCA são emitidas e distribuídas por bancos e corretoras de valores. Por outro lado, CRI ou CRA são emitidos pelas próprias empresas e negociados por meio de securitizadoras.

Essa diferença pode parecer irrelevante, no entanto, note que a instituição que deve dinheiro para o investidor mudou. No caso das LCIs e LCAs o banco era o devedor, agora quem deve é a própria empresa que está se financiando.

Outra diferença é que LCI e LCA são protegidas pelo FGC, o fundo garantidor de crédito. Esse fundo garante o pagamento de até R$ 250 mil por CPF e instituição investida, caso a operação se torne inadimplente.

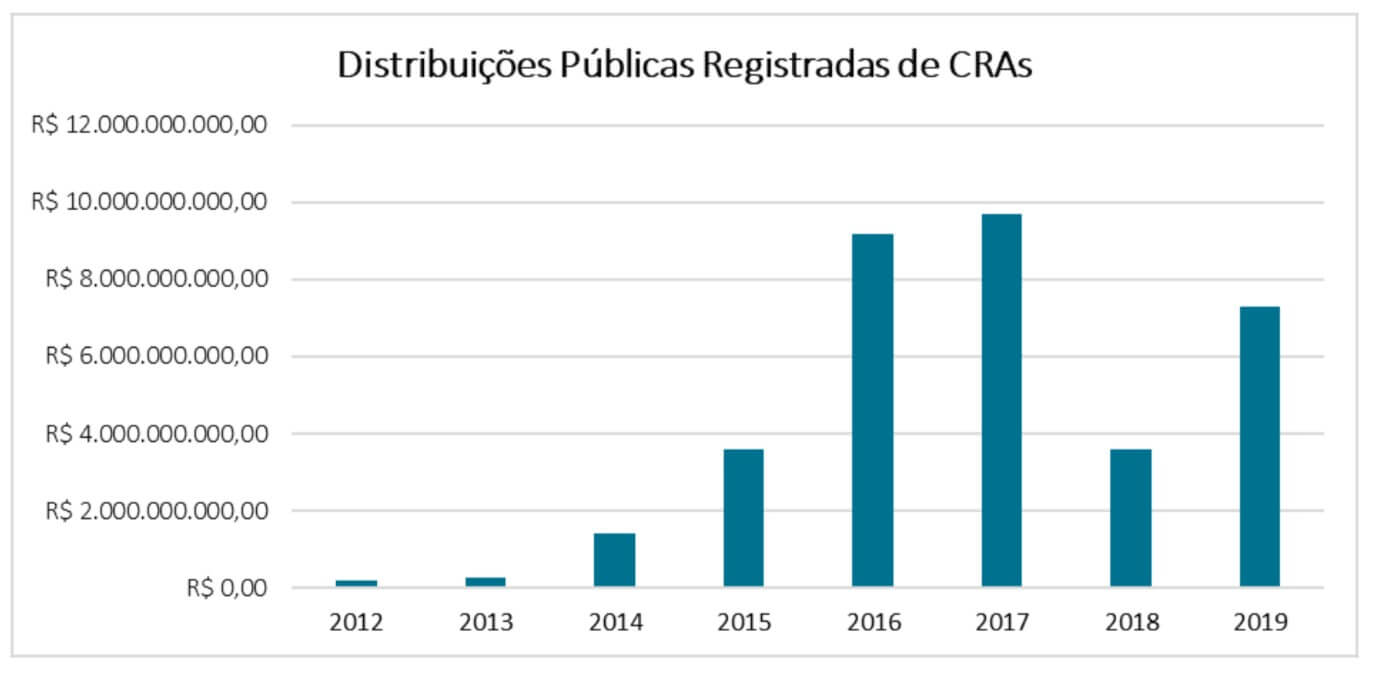

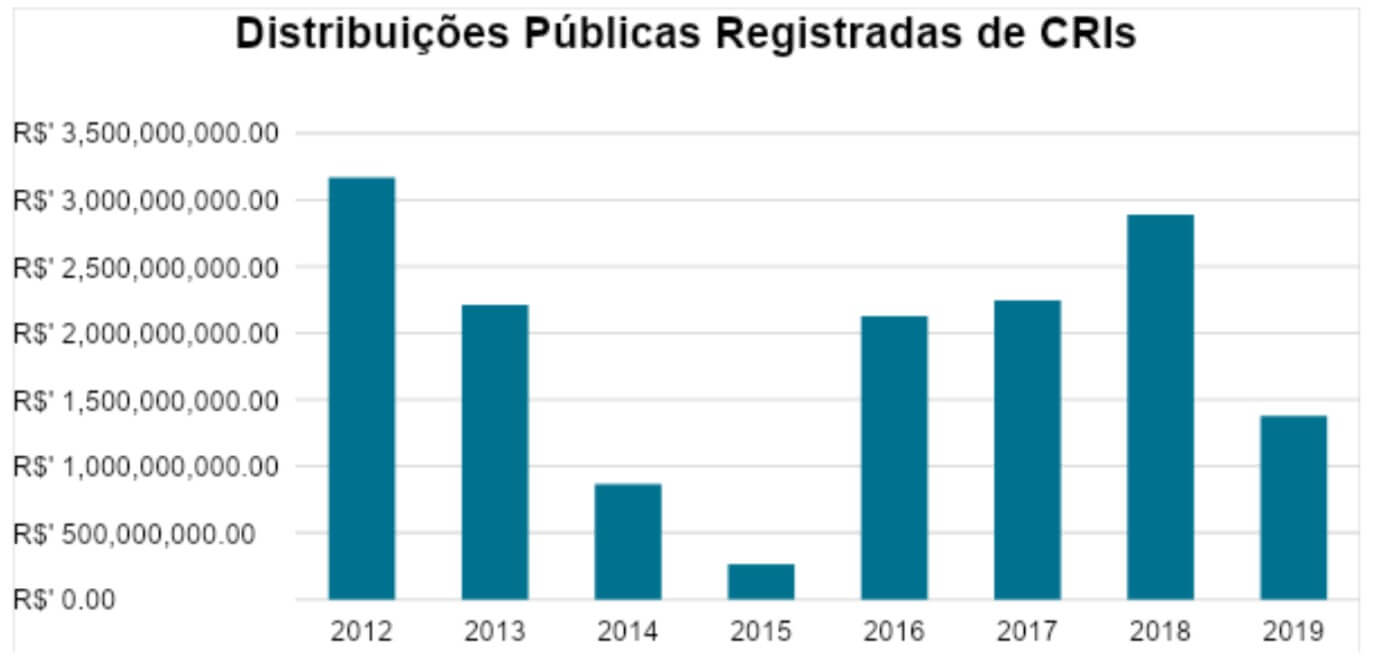

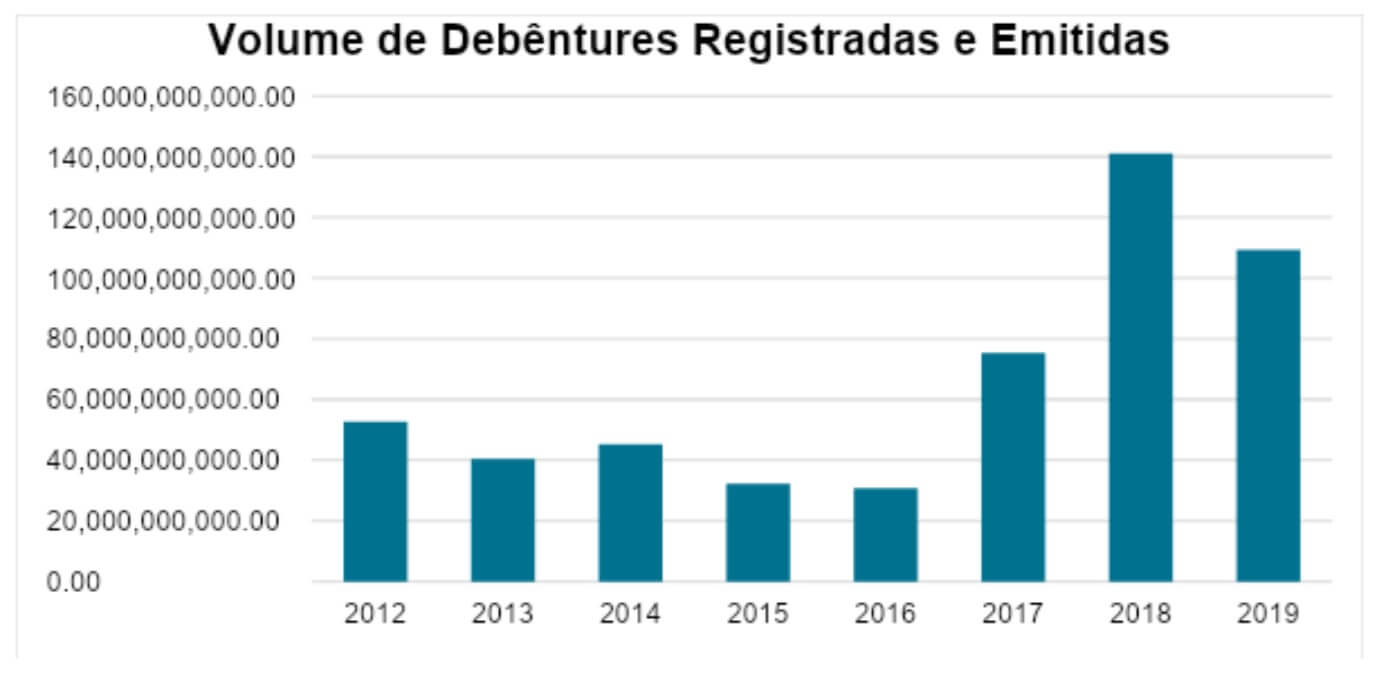

A combinação de juros baixos e mudança na política para concessão de crédito do Banco Nacional de Desenvolvimento Econômico e Social (BNDES) alterou a dinâmica de captação de recursos no país.

Essa mudança pode ser vista no volume captado pelas empresas por meio das debêntures (papéis de dívida de empresas) e certificados de recebíveis (CRI e CRA).

Os gráficos mostram esse volume de captação. Para analisá-lo, lembre-se que possuímos valores de 2019 apenas até julho, por isso ele encontra-se menor do que o de 2018. No entanto, se a captação mantiver os níveis, há uma grande chance desse valor ultrapassar bastante o de 2018, evidenciando o crescimento do setor de crédito privado.

Há dois principais motivos que explicam esse crescimento:

De 2016 até os dias de hoje, a taxa básica de juros foi reduzida pelo Banco Central de 14,25% ao ano para os atuais 6% ao ano, o nível mais baixo da história.

A Selic é uma espécie de guia para todo o mercado, inclusive para as empresas. Quando ela cai, é um indício de que o custo para tomar crédito pode ficar mais baixo. Por isso, atualmente, em muitos casos é mais barato para as grandes empresas captar recursos por meio do crédito privado.

Alguns anos atrás, esses investimentos tinham aportes mínimos iniciais bem elevados, o que dificultava o acesso para investidores em geral.

Atualmente, no entanto, investir em CRI e CRA se tornou muito mais fácil, uma vez que já é possível encontrar estes produtos disponíveis a valores bem inferiores aos de antes. Alguns títulos desse tipo possuem aporte mínimo de R$ 1.000,00, por exemplo,

Os CRIs e CRAs são isentos da tributação de IR e de IOF.

A rentabilidade desses títulos pode variar bastante. No entanto, na maioria das vezes costumam ser melhores do que a de LCI e LCA.

3 tipos de CRA e CRI:

Entenda qual o melhor a depender da economia:

Uma das principais desvantagens do CRI e CRA é o fato de não serem protegidos pelo FGC, que ampara o investidor em caso de falência das instituições financeiras.

Como não contam com o FGC os investimentos em CRI e CRA têm risco de crédito, ou seja, o investidor fica exposto ao risco de ter perdas financeiras em caso de problemas com o devedor do crédito.

O investimento em CRI e CRA pode ser impactado quanto à sua rentabilidade em casos de flutuações nas taxas e juros, índices de preços ou até mesmo de situações de grandes mudanças econômicas.

Apesar de a possibilidade de venda do título no mercado secundário existir para CRIs e CRAs sempre haverá o risco de liquidez.

Isso porque, no mercado secundário, nem sempre o investidor conseguirá encontrar um comprador para o seu título.

Para evitar o risco de liquidez, é importante que o investidor realize seus aportes de acordo com suas metas e objetivos, evitando que haja necessidade de antecipar o resgate de um investimento.

Agora que você já sabe o que é CRI e CRA, te mostrarei que para investir nessas aplicações é bem fácil. Você deverá seguir alguns passos simples:

1º – Abrir conta em uma corretora de valores;

2º – Transferir dinheiro para ela;

3º – Analisar os CRI e CRA disponíveis;

4º – Selecionar aquele que mais se encaixa em seu perfil e objetivos;

5º – Definir a quantidade de títulos que deseja aplicar.

Feito isso, basta emitir a ordem de compra. Simples, não é?

Como eu disse, hoje em dia os CRIs e CRAs já são muito mais acessíveis do que eram antigamente

No entanto, apesar de possuírem isenção de IR e IOF e serem ativos de renda fixa, nem sempre estarão alinhados para fazer parte da carteira de todos os investidores.

Alguns dos pontos para que o investidor preste atenção são: o prazo em que é preciso permanecer com o título em sua carteira; os riscos, a empresa que está por trás da operação, entre outras coisas.

Tenho uma ótima proposta para você! Temos em nossa equipe especialistas capazes de mostrar-lhe as melhores oportunidades do mercado financeiro, alinhadas ao seu perfil e objetivos. Tudo de forma 100% gratuita! Clique aqui.

Dinheiro sem investimento é o seu trabalho sendo jogado no lixo!

Graduando em Ciências Econômicas pela PUC-Minas, sou apaixonado por Economia, Empreendedorismo, Marketing e Café. A economia deve ser simples sem ser simplista, além de necessária para todos, por isso idealizei o Boletim Econômico. Acredito que há um movimento centrípeto de que todas as áreas convergem para Economia, pois de gênio e louco todo mundo tem um pouco.