Provavelmente você já ouviu falar que um determinado título rendeu 110% do CDI, ou algo do tipo. É comum atrelar a rentabilidade de ativos ao CDI. Talvez você pense que quanto maior a porcentagem do CDI que o título remunera melhor ele é, mas não é sempre assim. O que vemos é o rendimento bruto, portanto, para saber quanto foi o rendimento verdadeiro temos que descontar o IR. Mas alguns investimentos são isentos desse imposto, então, como devo fazer para comparar um título que cobra imposto de renda com um que não cobra? Com esse texto você aprenderá uma técnica simples e rápida que fará com que você seja capaz de decidir sozinho qual investimento combina mais com o seu perfil e objetivos.

Títulos de renda fixa são bem conhecidos e tradicionais no mercado. Hoje falaremos um pouco sobre CDB, LCI e LCA, título que estão entre os principais ativos escolhidos pelos brasileiros.

Esses investimentos possuem retornos superiores ao da poupança e risco similar.

O funcionamento desses títulos é bem parecido, o primeiro (CDB) é um título emitido pelos bancos como forma de captação de recursos com o objetivo de financiar suas atividades. Depois do período acordado o banco deverá pagar ao investidor o valor emprestado acrescido de uma taxa de juros. Nos outros dois (LCI e LCA) o investidor também empresta dinheiro para instituições financeiras, a diferença é que esse dinheiro terá um destino específico. No caso das LCIs será usado no setor imobiliário e nas LCAs no agronegócio. Mas a principal diferença entre esses títulos é que LCIs e LCAs são isentas de IR.

Para saber todas as características, vantagens e desvantagens desses títulos clique aqui.

Normalmente o CDB rende mais de 100% do CDI (exceto dos grandes bancos), enquanto LCIs e LCAs rendem aproximadamente 90%. Ao olhar essas porcentagens você pode achar que o CDB sempre rende mais, mas isso não é verdade, os valores apresentados não podem ser comparados diretamente. Te explicarei agora uma técnica simples e fácil para encontrar taxas comparáveis.

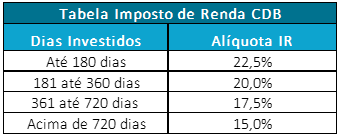

Primeiramente é preciso relembrar a tabela do IR e se atentar ao fato de que esse tipo de imposto possui tributação regressiva, ou seja, quanto mais tempo o dinheiro fica aplicado menor será a tributação.

Para avaliarmos se é mais rentável investir em um CDB ou uma LCI, precisamos fazer um cálculo bem prático:

Taxa equivalente de CDB = Taxa da LCI/LCA ÷ (1 – IR do período)

ou

Taxa equivalente da LCI/LCA = Taxa do CDB × (1 – IR do período)

Para ajudar a entender melhor te darei dois exemplos práticos.

Exemplo 1

Vamos considerar que ambos são títulos com 8 meses de duração, portanto, estarão sujeitos a 20% de IR.

95 ÷ (1 – 0,20) = 118,75% do CDI de rentabilidade

Ou seja, ganhar 95% do CDI líquido (isento de IR) é como ganhar 118,75% do CDI tributado à 20%.

Nesse caso, o CDB é mais atrativo do que a LCI, mesmo estando sujeito a tributação de IR, porém vão existir cenários onde será o contrário, como veremos a seguir.

Exemplo 2

Agora faremos uma conta em que vamos tirar o IR do CDB ao invés de “inserí-lo” na taxa da LCI.

Considerando um investimento de 2 anos em que a alíquota de IR será 15%.

106 × (1 – 0,15) = 90,10% do CDI de rentabilidade

Ou seja, enquanto a LCI teve um rendimento de 92% líquido, o CDB rendeu 90,10%. Logo, ganhar 90,1% do CDI líquido (isento de IR) é como ganhar 106% do CDI tributado à alíquota de 15%.

Agora você já consegue, sozinho, comparar as taxas de retorno de CDBs, LCIs e LCAs e é capaz de escolher qual é o melhor para você. Lembre-se que não basta escolher um investimento olhando apenas sua taxa de remuneração, fique atento ao prazo de vencimento e ao nível de risco para garantir que o título estará alinhado aos seus objetivos.

Títulos de renda fixa como os apresentados acima podem ser bons, com retornos superiores aos da poupança, entretanto, se combinados com outras formas de investimento podem potencializar ainda mais seu rendimento. Para que você consiga montar uma carteira de investimentos ideal para o seu perfil e que maximizará seu retorno, nós da WeInvest podemos te ajudar. Não perca tempo, deixe seus dados conosco e podemos oferecer-lhe assessoria gratuita! Temos em nossa equipe, especialistas que te deixarão por dentro das melhores oportunidades do mercado financeiro.

Luana Dennis é analista de conteúdos da WeInvest. Como uma grande entusiasta das transformações que a educação financeira e o investimento inteligente e estratégico podem trazer na vida das pessoas ela visa sempre acompanhar de perto o mercado financeiro para produzir conteúdos de alto padrão.