Investir seu dinheiro que foi conquistado com tanto esforço exige cuidado, por isso é importante saber como funciona cada classe de investimento. Se você busca entender melhor sobre algumas das opções disponíveis no mercado, está no lugar certo. Neste artigo te ensinarei de maneira fácil o que é, algumas vantagens e desvantagens do CDB, da LCI e da LCA e mostrarei três passos para que você saiba como começar a investir agora mesmo. Você descobrirá que esses investimentos além de serem seguros podem maximizar seus rendimentos. Continue comigo e ao final você será capaz de avaliar se essas opções combinam com o seu perfil e objetivos.

O Certificado de Depósito Bancário (CDB) é um título de renda fixa emitido pelos bancos como forma de captação de recursos com o objetivo de financiar suas atividades. De forma simplificada, o investidor empresta dinheiro para as instituições financeiras e em troca a instituição devolve, depois do prazo acordado, o valor corrigido com os juros.

A LCI é a Letra de Crédito Imobiliário e a LCA é a Letra de Crédito do Agronegócio. Assim como o CDB elas são emitidas por bancos. Na LCI os recursos captados pelos bancos são utilizados para o financiamento das atividades do setor imobiliário, enquanto na LCA os recursos são utilizados no setor de agronegócio. Em troca, os bancos oferecem uma taxa de rentabilidade anual que é definida no momento da compra.

Não existe prazo mínimo para estas aplicações, porém quanto maior for o prazo maior a rentabilidade que ele vai fornecer. Ao contratar algum desses investimentos você deverá estar ciente do prazo de vencimento (momento em que você recebe de volta o seu capital junto com os juros acordados) e o prazo de carência (prazo mínimo que seu dinheiro deverá ficar emprestado para o banco). Depois de cumprir o prazo de carência o investidor poderá resgatar seu dinheiro quando quiser, mas deverá estar a par de que se o fizer antes do vencimento terá que pagar uma taxa. Por isso é importante avaliar as opções com cuidado. Busque encontrar aquela que oferece melhor rentabilidade para o seu objetivo em determinado momento.

Uma grande diferença entre essas três classes de investimentos é o fato de que no CDB você estará sujeito a tributação de imposto de renda enquanto em LCI e LCA não.

Pra saber mais sobre a tributação destes investimentos clique aqui

Agora que você já sabe o que é CDB, LCI e LCA, é importante entender seus tipos para que você seja capaz de escolher aquele que mais combina com o seu perfil.

Neste título o investidor sabe, no momento da compra, exatamente quanto receberá de juros. Ou seja, independentemente da taxa Selic ou da inflação, a rentabilidade será fixa e predeterminada.

Tenhamos como exemplo um CDB prefixado que oferece 10% de rendimento ao ano. Um investidor que aplique R$10.000,00 neste título com duração de 4 anos, terá, ao final do período R$14.641,00. Para chegar a este resultado, basta aplicar a fórmula de juros compostos.

Uma grande parte dos títulos ofertados têm essa configuração. É bem comum você se deparar com os termos “CDB DI”, “CDB CDI” ou “LCI DI” – por isso, é importante entender bem o que é o CDI – Certificado de Depósito Interbancário.

Diariamente, os bancos fazem empréstimos de curtíssima duração entre eles, com a finalidade de não fechar o saldo do dia no negativo. Assim, a média das taxas praticadas entre esses bancos, que chamamos de CDI, se tornou um indicador padrão para taxar diversos serviços financeiros do mercado, inclusive para vários CDBs, LCIs e LCAs.

Por isso, bancos utilizam o CDI para determinar quanto irão pagar a seus investidores. Isto é, estabelecem uma taxa pós-fixada para seus títulos.

Pra saber tudo sobre CDI clique aqui

Para ficar mais fácil de entender te darei um exemplo:

Um investidor se depara com um CDB que remunera 108% do CDI ao ano bruto. Ou seja, esse título paga 108% da taxa média anual do CDI no período.

Supondo que seu vencimento foi após dois anos e, nesse período, a taxa CDI foi de 12%. Quanto R$ 8.000 retornaria no resgate?

Para descobrir a taxa basta multiplicar o CDI pelo percentual do CDI, segue:

12% x 108% = 12,96%

Depois, basta utilizar a forma de juros compostos:

8000 x (1 + 0,1296)² = 10.207,97

Por último, existem papéis no mercado que são indexados à inflação. Esse tipo de título acompanha as variações do IPCA – índice utilizado para medir a inflação no Brasil.

Para facilitar o entendimento, suponha que você investiu R$10.000 em um CDB que paga IPCA + 6% a.a., isto quer dizer que este título paga a inflação mais 6% ao ano. Se após um ano a inflação atingiu 3,50%, quanto seu investimento rendeu?

É fácil descobrir, basta aplicar o mecanismo de juros compostos para combinar o IPCA e a taxa prefixada de 6% ao ano.

Como foi possível perceber cada um desses tipos de títulos bancários possui características próprias, sendo assim, é muito importante que o investidor pesquise bem para saber qual deles é mais vantajoso para o seu perfil e objetivo em cada momento.

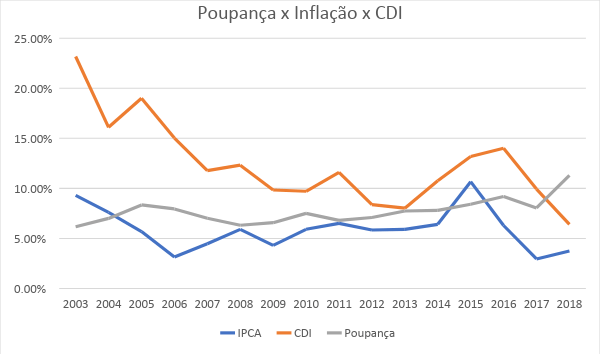

As três classes de investimentos apresentadas possuem rentabilidade maior que a poupança e o mesmo risco. Em 2015, por exemplo, a remuneração da poupança ficou em torno de 8% ao ano enquanto a inflação girou em torno de 9%. Ou seja, ao deixar seu dinheiro na poupança você estaria, na verdade, perdendo poder de compra. Já com um CDB, LCI ou LCA, você poderia ser remunerado por IPCA+, que garante a taxa da inflação, de forma a não perder poder de compra, e mais uma taxa pré-estabelecida.

O gráfico abaixo permite comparar a inflação (IPCA) com a taxa do CDI e a rentabilidade da poupança.

Comparação das taxas de inflação, CDI e rendimento da poupança ao longo dos anos

Além disso, todas essas três classes de investimentos possuem proteção pelo Fundo Garantidor de Crédito (FGC), ou seja, um investidor pode recuperar até R$ 250 mil em depósitos ou créditos em instituições financeiras em caso de falência. Sendo assim, elas apresentam risco similar ao da caderneta de poupança.

Entenda o que é o FGC e o que ele pode fazer por você?

O único risco desse tipo de investimento é o que chamamos de risco de crédito, ou seja, o risco que você tem do banco não te pagar. Como falado anteriormente, tal risco é o mesmo apresentado na poupança. Cada banco possui uma classificação que chamamos de rating que vai de AAA até D. Quanto mais próximo de AAA é sua classificação menores são as chances de que ele não pague suas dívidas. Logo, é de extrema importância avaliar o risco do crédito do banco emissor do CDB, LCI ou LCA antes de aplicar seu dinheiro.

Para saber a classificação dos bancos brasileiros e entender um pouco melhor sobre isso clique aqui.

Para qualquer tipo de investimento que você deseja fazer, é necessária uma instituição financeira intermediária. Sendo assim, o primeiro passo é criar uma conta em uma dessas instituições, pode ser um banco ou uma corretora.

Cada grande banco comercial geralmente oferece seus próprios títulos como principal investimento, o que gera um conflito de interesses levando o correntista a, talvez, adquirir um título que seja mais lucrativo para o próprio banco e não para você. As corretoras por sua vez oferecem uma variedade de títulos para que você tenha possibilidade de escolher aquele que mais combina com você.

Logo, se você deseja ter mais opções de escolha e garantir que investirá em um título que está alinhado com seus objetivos e com o seu perfil e que ao mesmo lhe trará um bom retorno, é aconselhável que procure uma corretora.

Uma vez que você abriu sua conta, terá que traçar seus objetivos. Assim ficará mais fácil definir qual tipo de investimento você deve escolher.

Uma pessoa que quer investir seu dinheiro para fazer uma festa de casamento daqui a 1 ano, precisa do dinheiro no curto prazo. Ao passo que outra que quer investir para contribuir com sua aposentadoria daqui 10 anos, não necessita de liquidez diária. Sendo assim, a escolha feita por cada um deles será bem diferente.

Portanto, saber onde quer chegar é um passo essencial para realizar um bom investimento e conquistar o que sempre desejou.

Como saber seu perfil de investidor?

![]()

Com seu objetivo bem traçado, a próxima etapa é escolher qual investimento atende suas necessidades. Normalmente, na área logada da sua corretora de valores há uma tabela com todos os produtos disponíveis.

É importante analisar a taxa, o prazo, a rentabilidade e o banco emissor, para assim optar por aquele que está alinhado com seu perfil.

Para quem está começando e que ainda possui um certo receio quanto a esses tipos de investimento, ou quer uma ajuda para conseguir escolher aquele que mais combina com você, tenho uma ótima notícia! Nós da WeInvest oferecemos assessoria gratuita. Poderemos auxiliá-lo a montar uma carteira de investimentos alinhada a seu perfil e que lhe trará um excelente retorno.

Gostou? Então você vai gostar mais porque tenho uma notícia melhor ainda! Possuímos, em nossa equipe, especialistas que poderão te ajudar a escolher opções não apenas entre essas três apresentadas como várias outras, sempre respeitando seus objetivos e perfil.

Ficou interessado? Quer ter seu capital multiplicado nos próximos anos? Então não perca tempo, deixe seus dados conosco e entraremos em contato para mostrar-lhe as melhores oportunidades do mercado.

Luana Dennis é analista de conteúdos da WeInvest. Como uma grande entusiasta das transformações que a educação financeira e o investimento inteligente e estratégico podem trazer na vida das pessoas ela visa sempre acompanhar de perto o mercado financeiro para produzir conteúdos de alto padrão.