Com as taxas de juros tão baixas, será que ainda vale a pena investir em um título do Tesouro Direto? Não seria melhor comprar um CDB de um grande banco, algo tão comum e que os gerentes recomendam tanto? Com esse texto te mostrarei que mesmo com os juros baixos é possível obter retornos de mais de 200% do CDI investindo no Tesouro, o investimento MAIS SEGURO do mercado. Continue comigo que te darei exemplos e te mostrarei de forma clara e simples que nem sempre aquilo que o seu gerente lhe oferece é o melhor produto existente no mercado. Calma, não estou dizendo que ele está te oferecendo apenas produtos ruins. Acontece que muitas vezes as classes de investimentos que os bancos têm acesso não são as melhores disponíveis.

O Tesouro Direto é um programa do Governo Federal que compra e vende títulos públicos. Esses títulos são ativos que representam dívidas emitidas pelo Tesouro às pessoas físicas. Ou seja, é como se a população emprestasse dinheiro para o governo e em troca, recebesse, no final do prazo acordado, o principal acrescido dos juros.

Basicamente existem disponíveis quatro classes de títulos. Os prefixados (LTN e NTN-F), onde você já sabe antecipadamente quanto receberá de rendimento no vencimento do título. O pós-fixado indexado pela SELIC (LFT, que acompanha a taxa SELIC definida pelo Copom). Os pós-fixados indexados pelo IPCA (NTN-B e NTN-B Principal, que acompanham a inflação medida pelo IPCA). E o pós-fixado indexado pelo IGP-M (NTN-C, que acompanha a inflação medida pelo IGP-M).

Para saber qual dessas classes mais combina com o seu perfil clique aqui

O Tesouro Direto é a forma de investimento mais segura existente no mercado. Ele é mais seguro do que a própria poupança e os CDBs, ativos tão “queridinhos” pelos brasileiros. Isso porque ao avaliarmos o risco de um investimento, o risco de crédito também deve ser levado em consideração. Quando alocamos recursos na poupança, as chances da instituição falir devem ser avaliadas.

Portanto, ainda que não seja alto, há um risco ao investir na poupança e em CDBs. Já os títulos públicos são emitidos pelo Governo Federal e o risco incorrido neles são as probabilidades de o país quebrar, que são sempre muito pequenas. Logo, esse risco público é sempre muito menor do que o de crédito de uma instituição privada. Além disso, caso um país “quebre” possivelmente as instituições financeiras existentes nele já terão quebrado também.

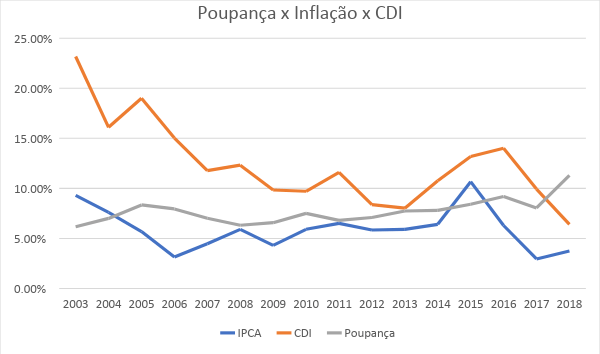

Já falei um pouco sobre o Tesouro e expliquei porque ele é a classe de investimento mais segura do mercado. Mas será que a rentabilidade é superior à da poupança e de CDBs?

Atualmente, com a taxa de juros a 6,5% a.a. uma pessoa que deixa seu dinheiro na poupança tem um rendimento de apenas 0,371% ao mês, rendimento esse que pode ser inferior a própria inflação, como ocorreu em 2015. Nesse ano a remuneração da poupança foi de aproximadamente 8% ao ano enquanto a inflação girou em torno de 9%.

Entenda definitivamente como funciona a remuneração da poupança.

Já os CDBs variam pouco quanto à rentabilidade. Fizemos uma pesquisa rápida e vimos que um CDB de 5 anos no Banco do Brasil, com aplicação de R$10.000,00 possui uma rentabilidade de 82% do CDI. No Itáu Unibanco o retorno é bem próximo, ao aplicar R$10.000,00 em um CDB com vencimento de 3 a 4 anos a rentabilidade é de 82% do CDI e se aplicação for de R$100.000,00 com o mesmo prazo passa a ser 91% do CDI.

Para clientes do segmento alta renda a taxa melhora um pouco. No Santander Select um CDB com prazo de vencimento de 4 anos possui rentabilidade de 87% do CDI. No Bradesco, com uma aplicação de 30 dias a 3 anos é possível conseguir um retorno de 83,75% a 86,25% de acordo com o valor aplicado, considerando aplicações de R$2.000,00 a R$50.000,00. Porém, mesmo aplicando R$1.000.000,00 em um CDB do Bradesco o investidor não consegue 100% do CDI, apenas 97%.

Com um título pós fixado do Tesouro Direto um investidor tem garantido 100% do CDI, sem nenhum risco e com possibilidade de começar a investir com uma aplicação inferior a R$100,00 (há outros tipos de títulos do Tesouro que podem apresentar retornos ainda maiores). Olhando essas taxas é possível ver com clareza que o retorno obtido investindo no Tesouro são maiores, mas talvez você ache que essa diferença de rendimentos não é tão considerável.

Entretanto, pegando a taxa de CDI dos últimos 5 anos e comparando os rendimentos de duas pessoas, uma que tenha aplicado R$10.000,00 em um CDB de 5 anos com rentabilidade de 82% do CDI e outra que investiu o mesmo valor em um título pós fixado do tesouro com o mesmo prazo de investimento, vemos que a segunda conseguiu um retorno 12% superior, ou seja, R$1.200,00 a mais de rentabilidade.

E não é só isso, é possível aumentar ainda mais essa diferença. Te digo que tem jeito de obter mais de 200% do CDI em menos de um ano com um título público, o que é praticamente impossível de conseguir com CDBs de grandes bancos. Isso não é um mito, não é mágica, é apenas estratégia. Um título do Tesouro possui liquidez diária e você pode realizar o que chamamos de gestão ativa. Fazendo isso você maximizará seus retornos.

Como dito anteriormente, para conseguir maximizar seu retorno investindo em títulos do Tesouro você pode realizar realizar gestão ativa. Através dessa gestão você poderá aproveitar as variações da taxa de juros do mercado, comprando ou vendendo títulos, buscando o melhor cenário e maximizando seus ganhos.

Um exemplo real de que a gestão ativa de fato funciona, ocorreu com um investidor que em julho de 2018 adquiriu uma NTNB com vencimento para 2026. O título remunerava IPCA + 5,47% (além do pagamento de juros semestrais). Ao invés de carregar o título até o vencimento, o investidor aproveitou de uma janela de oportunidade no mercado. Ele vendeu o título dia 28/12/2018 e conseguiu um ágio de 5,77% fora o pagamento de juros. O CDI desse período era de 2,57%, logo, este investidor conseguiu um rendimento de 224,5% do CDI em cinco meses.

Esse foi apenas um exemplo dentre os diversos existentes no mercado. Se você deseja entender melhor como funciona esse mecanismo de gestão ativa e porque a queda de juros se configurou como uma oportunidade no caso descrito acima, clique aqui.

Como você viu, é possível que você maximize seus rendimentos sem correr riscos para isso. Quebre paradigmas, chega de investir apenas em produtos que os grandes bancos te mostram. Você pode obter um rendimento muito maior investindo a mesma quantia, basta, para isso, estar disposto a explorar novos mercados.

Talvez você já esteja acostumado a investir apenas naquilo que o seu gerente lhe oferece. Ou simplesmente deixa seu dinheiro na poupança e não sabe como investir de outra forma e como encontrar boas oportunidades. Mas venho te dizer que tenho a solução para você. Nós da WeInvest oferecemos assessoria gratuita e podemos te ajudar a encontrar produtos que combinam com o seu perfil e objetivos e que ao mesmo tempo lhe ofereça ótimos retornos.

Não perca tempo, deixe seus dados conosco e entraremos em contato. Te deixaremos por dentro de todas as novidades do mercado para que você não perca nenhuma oportunidade.

Morbi in cursus mi. Cras vel finibus nisi. Nunc non porttitor nisi. Etiam sed semper libero, in malesuada neque. Etiam suscipit varius risus, quis malesuada est aliquet eu. Nunc non vehicula lacus, eu tincidunt nibh.