É bem provável que você já tenha escutado que determinado investimento rendeu 110% do CDI, ou algo do tipo. Muitas aplicações no mercado financeiro possuem rentabilidade atreladas a esse indicador. Por isso é muito importante saber o que é o CDI, como funciona e como isso impacta seus investimentos. Nesse texto você aprenderá tudo isso e ainda saberá como identificar se a rentabilidade de um investimento é boa ou não para você.

A sigla CDI significa Certificado de Depósito Interbancário. Um CDI é um título que funciona como um empréstimo de curtíssimo prazo (1 dia) feito entre as instituições financeiras (bancos) a fim de sanarem o seu déficit de caixa.

Você pode estar se perguntando: “Como assim déficit dos bancos?”

Bem, a legislação determina que os bancos devem manter um percentual do dinheiro de seus clientes depositados na conta no Banco Central (Bacen).

Todos os dias são realizadas inúmeras operações nas instituições financeiras. São saques, depósitos, pagamentos, empréstimos, e muitas vezes, um banco pode chegar ao final do dia com mais ou menos dinheiro no Bacen do que o exigido pela lei. Para corrigir isso, as instituições financeiras fazem empréstimos de curtíssimo prazo (menos de 24 horas) umas às outras para garantir que os depósitos sejam cumpridos.

Esse dinheiro que vai todo dia de um banco para outro para fechar as contas é emprestado via CDI. Ou seja, o Certificado de Depósito Interbancário é o nome do papel ou título que formaliza a movimentação do dinheiro entre instituições financeiras. E é justamente a taxa média desses empréstimos que chamamos de CDI.

Assim, o CDI que é comumente tratado como uma taxa, vem do nome dos títulos emitidos por instituições financeiras.

Como dito acima, a taxa cobrada pelo CDI passou a ser usada como uma taxa de referência para todas as aplicações financeiras e operações de crédito do sistema financeiro.

Por ter como garantia um título público do Tesouro Nacional o CDI passou a ser considerado por alguns especialistas como taxa livre de risco.

Logo, em todo tipo de análise, temos que comparar o investimento em questão com o CDI. Afinal, é essencial para qualquer investidor obter um retorno que seja pelo menos igual a taxa de referência do mercado.

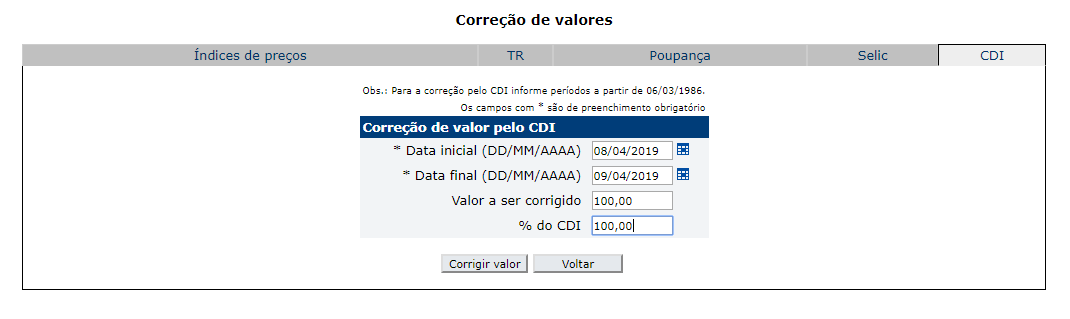

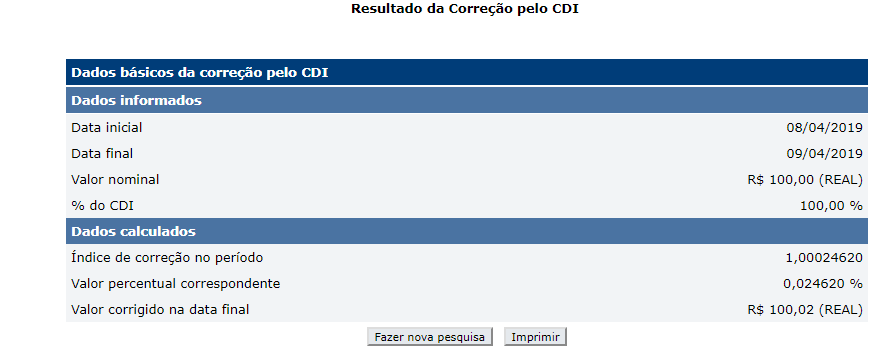

Para fazer essa comparação é bem simples e podemos utilizar a calculadora do cidadão, disponibilizada no site do Banco Central. Basta colocar a data inicial e final e o valor a ser corrigido.

Calculadora do Cidadão do Banco Central

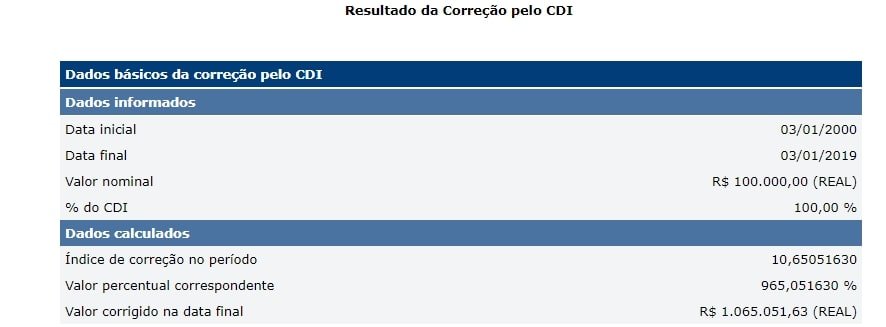

Ao clicar em “corrigir valor”, obteremos a seguinte tela com o valor corrigido:

Calculadora do Cidadão do Banco Central

Ou seja, se você tivesse aplicado, no dia 03/01/2000, R$100.000,00 em um investimento que lhe rendesse 100% do CDI, no dia 03/01/2019 ele totalizaria R$ 1.065.051,63.

Sendo assim, sem assumir nenhum risco o investidor deveria ser remunerado com o CDI do período, logo, qualquer aplicação que lhe entregasse um valor menor do que esse não seria um bom investimento.

Para saber qual é o CDI hoje, você poderá utilizar a calculadora do cidadão do Banco Central novamente.

Por exemplo, se quiser obter o CDI de um dia, basta colocar a data inicial e final com diferença de apenas um dia.

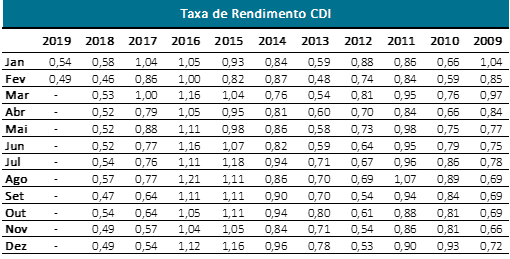

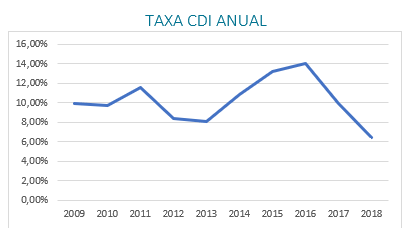

Abaixo você pode ver a média mensal do CDI e o histórico anual dos últimos 10 anos.

Suponhamos que você receba R$200,00 de bônus em seu trabalho. Esse bônus é bom ou ruim? Para analisar isso você precisará de um referencial. Se, por exemplo, você tiver um colega de trabalho que tem um salário similar ao seu e ganhou bônus de R$500,00, você achará a quantia que ganhou muito baixa. Se, no entanto, seu colega recebeu R$100,00, você achará o seu bônus muito bom.

Logo, para avaliar qualquer coisa na vida precisamos de um referencial, precisamos comparar com algo. No mundo dos investimentos não é diferente, e o CDI é uma ótima forma de realizar essas comparações.

Imagine que você tenha um investimento que considera interessante e que rendeu 0,8% no mês. Como você saberá se esse é um bom rendimento ou não? Uma boa maneira de fazer isso é olhar para o CDI do período.

Suponhamos que o CDI do mesmo período (mês) esteja rendendo 1% ao mês. Isso significa que seu investimento está rendendo menos do que ele.

No caso, ele está rendendo 80% do CDI (0,8%/1% = 0,8 ou 80%). Sendo assim, este não é um investimento tão bom pois ele está perdendo para o CDI.

Títulos de renda fixa costumam apresentar seu rendimento como uma rentabilidade relativa do CDI (110%, 115%, 127% do CDI). Além disso, ele também serve como benchmark (referência) para muitos fundos de investimentos.

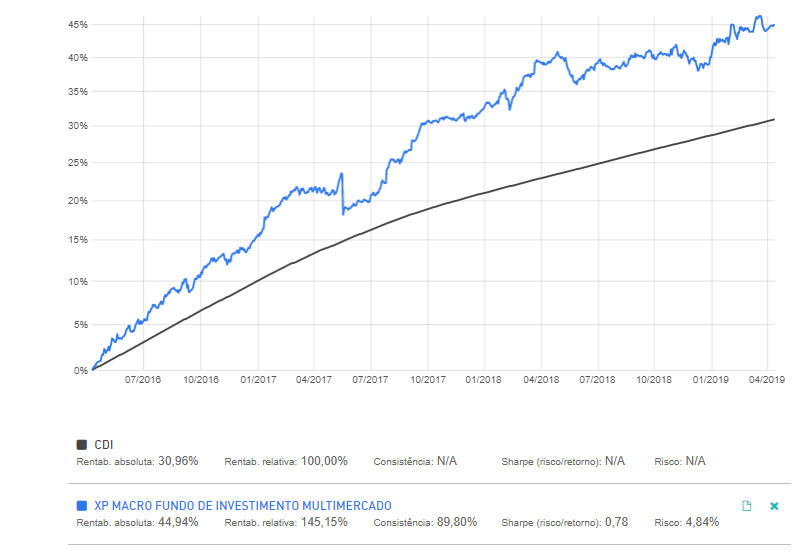

No gráfico abaixo, mostramos a comparação entre um fundo de investimentos multimercado (linha azul) e o CDI do período (linha preta).

Na imagem, na linha preta, temos a evolução da taxa CDI e em azul a evolução do fundo que tem rendido em média 145% do CDI. Perceba que no longo prazo este crescimento extra, gera um grande diferencial de rentabilidade.

O CDI tem rentabilidade que flutua próxima à SELIC. Quando o dinheiro é escasso no mercado, ele fica um pouco acima da SELIC, e quando o dinheiro é farto no mercado ele fica pouco abaixo da SELIC.

Para entender melhor as relações e diferenças entre CDI e Selic, clique aqui.

Os investimentos que rendem CDI, normalmente são chamados de pós-fixados, ou seja, sua rentabilidade dependerá de uma taxa futura.

Em 2005, ganhar 100% do CDI significava ganhar 19% ao ano. Já em 2018, o mesmo investimentos remunerava o investidor 6,4% ao ano.

Os principais investimentos pós-fixados, atrelados ao CDI são:

Para saber mais sobre CDB, LCI e LCA, clique aqui.

Existem também muitos Fundos de Investimentos, que compram ativos como os citados acima e por isso também tem o CDI como parâmetro de rentabilidade.

Quer ter acesso a investimentos que possuem rentabilidade superior ao CDI? Então você está no lugar certo, nós podemos te ajudar! Oferecemos assessoria gratuita e podemos te ajudar a encontrar ótimos investimentos, alinhados ao seu perfil e objetivos.

Não perca essa oportunidade, deixe seus dados conosco agora mesmo! Te deixaremos por dentro das melhores oportunidades do mercado financeiro, com a nossa ajuda você poderá alavancar muito sua rentabilidade.

Luana Dennis é analista de conteúdos da WeInvest. Como uma grande entusiasta das transformações que a educação financeira e o investimento inteligente e estratégico podem trazer na vida das pessoas ela visa sempre acompanhar de perto o mercado financeiro para produzir conteúdos de alto padrão.